決算⑥~税効果~

前にも書きましたが、税効果って社内でなかなか分かってもらえません。

税効果は、法人税等がちゃんと分かっていることが大前提です。P/Lだけ見ていても絶対に分かりません。

じゃあ、税理士なら分かるかというと、そうでもないんですよね。税理士の通常業務では税効果をやることはあまりありませんので。

ということで、いつも通りざっくりと説明していきます。

①まえがき

②検討事項

③固定資産

④消費税等

⑤法人税等

⑥税効果会計←イマココ

⑦連結決算

⑧キャッシュ・フロー計算書

⑨開示書類

⑩あとがき

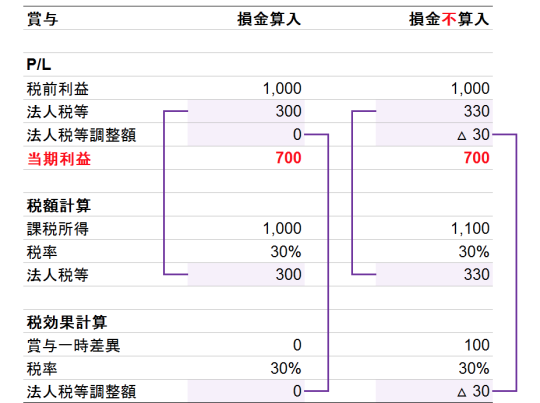

まずは税効果の概要から。第2回の「検討事項」で出てきた賞与の例をもう一度使います。

税前利益1,000

賞与100

の場合で、賞与を

損金算入の場合

損金不算入の場合

の計算例を載せておきます。

税率は30%

とします。

賞与が損金算入の場合は、

税前利益1,000=課税所得1,000

なので、

課税所得1,000×税率30%=法人税等300

となります。

これに対し、賞与が損金不算入の場合は、

税前利益1,000+賞与100=課税所得1,100

したがって、

課税所得1,100×税率30%=法人税等330

となります。

ここまでを要約すると、

会計の「利益」と税務の「所得」似て非なるもの

だということです。

ここまではみなさん分かると思います。

では続けます。

翌年は賞与を支払ったことにより、

翌期は賞与100が減算されます。

ということは、

賞与100×税率30%=30

の税額が翌期少なくなります。

つまり、

当期は税金の前払いのような状態

だということです。

これを

繰延税金資産

といいます。

また、上の損金不算入の場合は

税前利益と法人税等の対応関係が崩れています。

つまり税率が30%なのに、

法人税等330÷税前利益1,000=33%

となっています。

これを対応させるためにP/L上の調整をするものを

法人税等調整額

といいます。

これらはよくある説明で、

な〜るほど!

と思えるんですが、これでは計算できません。

税効果といえば、繰延税金資産と繰延税金負債です。

繰延税金資産、繰延税金負債の計上額がいくらか

これを計算するのが税効果の作業内容です。

では、繰延税金資産と繰延税金負債をどうやって計算するか。

法人税の別表5(1)

繰越欠損金の額

未払事業税の額

この3つがあれば大体できます。あとはWebで税率を調べるくらいです。

つまり、

将来減算一時差異と将来加算一時差異を拾って

長短を分けて

法定実効税率を乗じる

だけです。

少しだけ上の未払賞与以外の具体例を。

未払事業税は将来減算一時差異に該当します。当期の損金にはならないですが、翌期に支払うと損金になります。

未払事業税が500、税率が30%とすると、

未払事業税500×税率30%=繰延税金資産150

となります。

計算した繰延税金資産、繰延税金負債を洗い替えで計上すれば終わりです。

また、繰延税金資産には流動資産と固定資産があります。未払事業税は流動負債の未払法人税等に含まれるものなので、流動の繰延税金資産になります。他には償却超過額のように基の勘定科目によって分けるものと、繰越欠損金のように1年以内に一時差異が解消するかどうかで分けるものがあります。

では何が税効果の対象となる一時差異に該当するか。

それは、

来期以降の課税所得に影響するもの

です。

なので、別表5(1)に書いてあっても利益準備金とか未収還付法人税、資本金等は関係ありません。

2〜3期分の申告書を並べて、

税務B/Sである別表5(1)のどの項目が税務P/Lである別表4に影響するか

の分析をすればわかってきます。

私が初めて税効果の計算をしたときは、別表5(1)に繰越欠損金と未払事業税、法定実効税率を書き込んで、手書きで計算していました。要するに、手書きでも計算できるくらいの内容です。ただ計算するだけなら初心者でも大丈夫。

ここまで読んで、勘の良い方はお気づきかもしれません。

そうです。税効果の計算は

繰延税金資産と繰延税金負債の計算をするのであって、法人税等調整額の計算をするのではない

ということです。

なので、P/Lへの影響額を社内での説明するのが大変なのです。

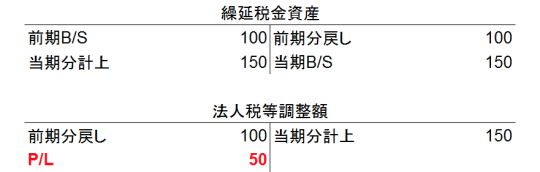

例えば、前期の繰延税金資産が100、今期の繰延税金資産が150だとするとこんな仕訳です。

T勘定で書くとこうなります。

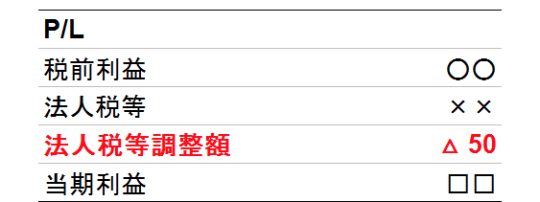

P/Lでの表示はこうなります。

この

法人税等調整額△50

を一言で説明するのはちょっと難しいです。

前期と当期の繰延税金資産、繰延税金負債の増減

の分析が必要です。

でも、大きい金額のものだけ拾ってもいい感じにならないんですよね。私が未熟だからでしょう。

あと、税効果で厄介なのは

開示資料での注記

です。

「繰延税金資産と繰延税金負債の内訳」は計算資料さえしっかり作っておけば大丈夫

ですが、

「法定実効税率との差異」は一手間かかります。

タックスプルーフといわれるやつです。

要するに、

法人税等調整額の内訳

ということです。

しかし、税効果は繰延税金資産と繰延税金負債の計算なので、法人税等調整額の直接の資料は別途作る必要があります。

主に、

交際費、受取配当金などの永久差異、

それから税率に関係ない、

住民税均等割、

さらには

本店所在地とそれ以外の税率の差、税率改正、前期以前の間違いなど

キリがありません。

注記がかけるようになったら税効果を理解したということだと思います。

第2回の「検討事項」のところで出てきた「繰延税金資産の回収可能性の検討」についてざっくりと。

まず、企業を5種類に分類して、その分類ごとに繰延税金資産をいくら計上できるかを決めているルールがあります。

分類1

- めちゃくちゃ儲かっている会社

- 全部計上できる

分類2

- 安定して儲かっている会社

- ほとんど計上できる

分類3

- 不安定な会社

- 5年以内に使える分だけ計上できる

分類4

- 大きい欠損金がある会社

- 1年以内に使える分だけ計上できる

分類5

- 連続して欠損金を計上している会社

- 計上できない

正直言って、

私は分類1と分類5は見たことがありません。

分類2か分類3のどちらになるかで揉めることはよくあります。

業績が悪くなると、

前期まで計上できていた繰延税金資産が計上できなくなる

ので、

税引後利益がさらに悪くなります。

これに減損が絡むとエライことになります。

ということで、繰延税金資産の回収可能性の検討は

業績に与える影響が大きい

ということをわかってください。

【まとめ】

どうでしょう?わかりやすく説明できましたでしょうか?実は「税金の前払」という表現にはには違和感があるのですが、またの機会に書きます。

私が初心者のときによくわからなかったことを中心に書きました。具体的なやり方は別シリーズでやる予定です。

これでやっと個別試算表が完成です。次回は連結決算、このあたりがちょうどヤマです!