決算⑤~法人税等~

前回の「消費税等」のところまでは、実務で経験値がある程度ある人ならできると思います。むしろ、経験がないとできないと言ったほうがいいかも。

これに対して今回の「法人税等」は、

勉強していないとできない

日常業務で経験値を稼ぐ事ができない分野だからです。

①まえがき

②検討事項

③固定資産

④消費税等

⑤法人税等←イマココ

⑥税効果会計

⑦連結決算

⑧キャッシュ・フロー計算書

⑨開示書類

⑩あとがき

「法人税等」とは、

国税

- 法人税

- 地方法人税

地方税

- 法人県民税

- 法人市民税

- 法人事業税

です。

法人県民税と法人市民税はまとめて

住民税

とも言います。

こんなにたくさん計算するのかー

と思いますよね。

ほとんどは法人税の計算結果を基に計算します。

なので、

法人税の計算が終われば自動的に計算できます。

法人税と連動しないのは

住民税の均等割

事業税の外形標準課税

です。

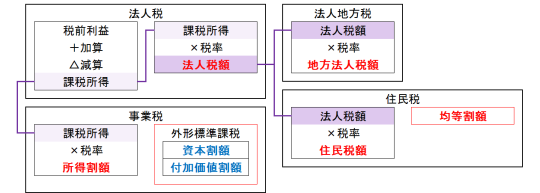

全体像をざっくりまとめてみました。

赤文字の合計が税前利益の下の法人税等の金額、また、青文字の合計は販管費に計上される金額になります。

繰り返しになりますが、赤枠の住民税の均等割と事業税の外形標準課税は法人税と連動しませんので、別途計算が必要です。

ではまず、法人税から始めます。

私の進め方は

- 試算表のチェック

- エクセルで会計側の視点で計算

- 申告書で税務側の視点で計算

- 2と3を突合しチェック

こんな感じです。

1.試算表のチェック

まずは消費税等の処理までがちゃんとできているかの確認です。B/S科目を上から順にひとつひとつ未処理のものがないか見ていきます。

併せて、法人税等の支払の処理を確認します。消費税等の時と同様に、意外な科目で処理されていることがありますので。

特に事業税と延滞関係は課税所得に影響がある

ので、しっかり整理しましょう。

ちなみに私がオススメする会計処理方法は、

外形標準課税以外は、すべて税前利益より下の法人税等の勘定科目で処理する方法です。

外形標準課税は販管費で計上するルールがありますので、これに従いますが、

延滞とかも法人税等で計上します。

こうすると、

試算表の税前利益に外形標準課税を足し戻した金額が課税所得に影響する租税公課を処理後の金額

になっています。

これを課税所得計算のスタートにすれば、シンプルに計算できます。

2.エクセルで会計側の視点で計算

試算表の税前利益に外形標準課税を足し戻した金額

に申告調整が必要な項目を加算、減算していきます。

例えば、P/Lに特別損失に減損損失があれば加算し、子会社からの受取配当金があれば減算します。

減損の具体例をやってみます。

建物Bの減損損失800を加算し、前期減損した建物Aの償却不足額100

(会計償却額0ー税務償却限度額100=△100)を減算し、

減損損失800ー償却不足額100=700の加算

になります。

加減算のすべてを会計側の視点で埋めることはできませんが、固定資産はあえて申告書と違う視点から加減算することもできます。

エクセルのフォーマットは手書きで課税所得を計算するイメージで、別表4と別表5(1)だけ作りました。

別表4はP/L、別表5(1)はB/S

に対応するものです。

なので、この2つの別表で

会計と税務の差異を調整

しつつ、

試算表との整合性のチェック

もできます。

B/S科目は別表5(1)と残高を合わせておきましょう。

3.申告書で税務側の視点で計算

今度は法人税の別表を埋めていきます。

会計視点での計算は、ほぼ手計算みたいなものなので、ここでは税務ソフトをするのが確実です。

ただ、税務ソフトはどこのメーカーのものもクセがあり、思ったように別表に反映されないことがあります。しかし、それが逆にチェック機能として働くこともあります。

申告書で計算する時に必ず確認したいところがあります。

それは

別表5(2)の期末納税充当金とB/Sの未払法人税等の一致

です。

まだ法人税等の仕訳を切る前なので最終残高ではありませんが、ここで一致してないと最後も合いません。

会計視点でエクセルで計算するときは納税充当金は無視しているので、ここで必ずやりましょう。

前期までに処理すべきだったものが残っていると、課税所得に影響があることもあります。

4.上記2と3を突合しチェック

減損の具体例を税務側の視点からやってみます。

税務から見ると減損損失も償却費の損金経理に含まれるので、当期償却額は880

(減損損失800+償却費80=880)、償却限度額180なので

当期償却額880ー償却限度額180=700の加算

になります。

税務視点と会計視点ともに700の加算で一致しました。

このように二通りの方法で計算した課税所得が一致していれば、あとは税率をかけるだけで法人税の計算は終わりです。

どうして2回も同じ計算をするんだ?と思われるかもしれませんが、違う方法で計算して、同じ答えが出れば安心できます。

そうです。

不安なので2回も課税所得の計算をするんです。

法人税等の計算は社内で他の人にチェックしてもらえることはないと思います。そう何人もできる人はいないのが現状です。

でも、自分がやった仕事を自分でチェックするのはなかなか困難です。誰だって自分には甘いじゃないですか。

だったら異なる二通りの方法で計算すればいいんです。他の業務でもそうですよ。

法人税は終わりましたが、税額計算はまだ続きます。

住民税などの法人税と連動する税目も

税務ソフトの計算と手計算の結果を突合しましょう。

複数自治体に事業所がある場合は按分計算をするのですが、税務ソフトにクセがあるため、うまく反映されないこともよくあります。

そういうときのために

一つの自治体だけに事業所があると仮定した計算結果

と大きな差異がないか確認します。

ちなみに、会社にとっては按分だけの問題ですが、自治体にとってはかなり重要です。間違っているとガンガン問い合わせがきます。対応が結構大変なので、申告時はきちんとしておきましょう。

次は外形標準課税をざっくり説明します。

次の住民税の均等割と同様に、赤字でも納税が必要です。

- 報酬、給与の額

- 支払利息から受取利息を引いた額

- 支払賃借料から受取賃借料を引いた額

- 資本金と資本剰余金の合計額

これらを会社の規模と仮定して、税率をかけて計算します。

最後に住民税の均等割です。

所得に関係なく、資本金等と人数で課税されます。人数の大きな増減があったり、期中に廃止が合った場合はいろいろ面倒な計算があります。

ここも自治体にとっては重要なので、慎重に申告しましょう。

【まとめ】

長文になりました。すいません。

私なりの工夫の一部をご紹介しました。

法人税の細かい計算方法や申告書の書き方は、ボリュームの関係で触れませんでした。また違うシリーズで説明します。

次回は税効果です。法人税等がよくわからない状態で税効果を理解しようとするのは無理がありますが、こちらも工夫を中心に紹介しますね。