決算⑧〜キャッシュ・フロー計算書〜

キャッシュ・フローってなんだか難しそうな響きですよね。

「現預金」を「キャッシュ」と言うだけでちょっと高尚な話をしているように聞こえたり。キャッシュ・フロー経営とか。

でも、キャッシュ・フロー計算書に関してはそんなことありません。

①まえがき

②検討事項

③固定資産

④消費税等

⑤法人税等

⑥税効果会計

⑦連結決算

⑧キャッシュ・フロー計算書←イマココ

⑨開示書類

⑩あとがき

個人的に決算の中では

キャッシュ・フロー計算書が一番簡単

と思っています。

それは、期首から期末までのの現預金の動きの内訳なので、

とんでもない間違いは起きない

からです。

他の項目、例えば法人税等なら計算間違いをして、倍の金額を計上してしまう可能性があります。

でも、キャッシュ・フロー計算書は頭とお尻が決まっていますし、そもそもすでに会計処理済みなので拾い直すだけです。

だからこそ、

正確に作れるようになりましょう。

ではさっそく、

キャッシュ・フロー精算表を自分で作ってみましょう。

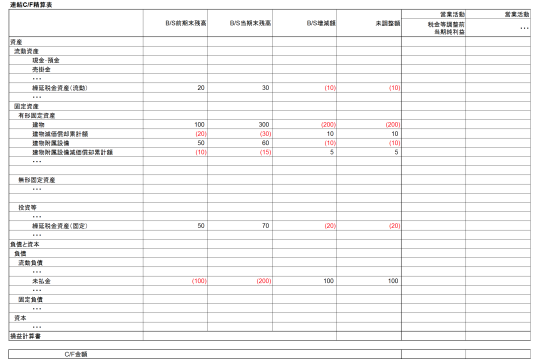

エクセルでフォーマットを作ります。こんな感じです。

材料は前期末と当期末のB/S、それとP/L項目少々。

一番下の「C/F金額」で縦計を出して、これがキャッシュ・フローの金額です。

まずはB/Sの差額を出します。

B/S残高は

借方残高をプラス、貸方残高をマイナス

で入力するとやりやすいです。

そして、税金等調整前当期純利益から右側でそのB/S差額の内訳を作っていきます。

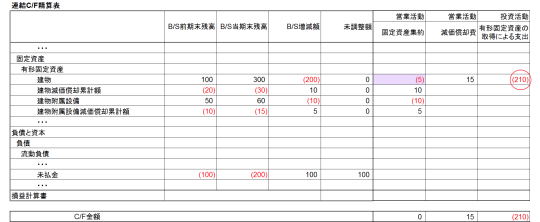

例えば固定資産。

はじめに、有形固定資産の増減を建物の行に一つにまとめます。なぜなら、キャッシュ・フロー計算書では「有形固定資産の取得による支出」と一本で表示されるからです。もちろん、勘定科目別にやっても構いません。

赤丸を紫セルにまとめます。まとめるだけなので、キャッシュの動きはありません。ゆえに、縦計がゼロになるようにしましょう。

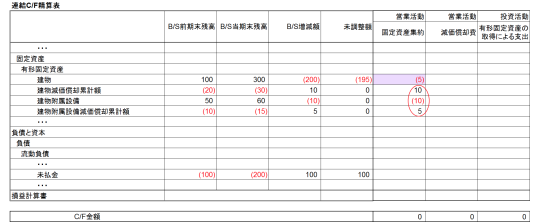

次に、減価償却によって有形固定資産の簿価が減少しているので、調整します。

そして、取得によって簿価が増加しているので、調整します。

これで未調整額がゼロになりました。

縦計のC/F金額を見ると、有形固定資産の取得による支出は210となりました。

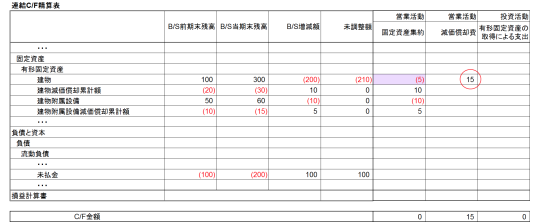

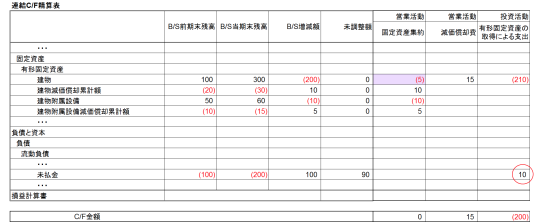

すべて支払い済みであればこれでいいんですが、一部未払があると調整が必要です。

固定資産の未払が前期10、当期20とします。10の増加ですね。

未払金の増減のうちこの10は有形固定資産の取得による支出で調整します。

これにより縦罫のC/F金額は200となりました。

前期未払の支払額10

+有形固定資産の取得のうち支払った額(210ー10)

=200

なので、検算OKです。

ちなみに、未払金の残り90はどうしましょう?

簡単です。未払金の増減額の項目でゼロにしてください。

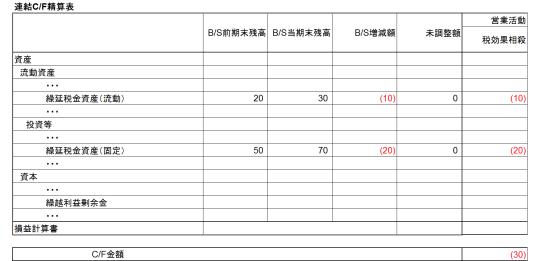

税効果をやってみましょう。

税効果は現預金の動きはありませんので、相殺用の列で調整します。

ここまでは大丈夫でしょう。でもC/F金額が30になっていますが、ゼロにならなければおかしいですよね。

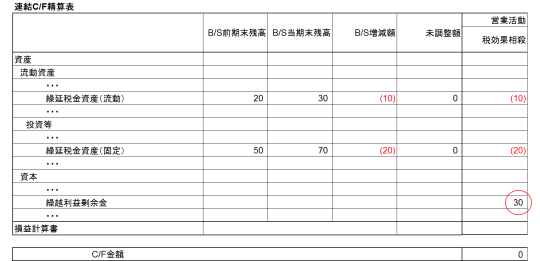

間接法のキャッシュ・フロー計算書は税前利益からスタートします。

しかし、B/Sの繰越利益剰余金は税引後の利益が反映されています。なので、ここで調整します。

繰越利益剰余金のところに法人税等調整額を入れてめでたしめでたしです。

この作業をひたすら繰り返すだけです。

先程の固定資産のところのように

検算

さえしていれば大事故は起こりません。

どうでしょう。できそうですよね?

【まとめ】

キャッシュ・フロー計算書は、初心者にとってはとっつきにくい感じがありますが、実際はそうでもありません。

キャッシュ・フロー計算書と税効果の計算はシステムに機能があってもエクセルで計算している会社が多いと聞きます。

計算自体は単純です。ぜひトライしてくださいね!