決算⑦〜連結決算〜

前回までで個別試算表がまとまりました。でも、まだ気を抜けません。

外部に開示する数字は連結の数字が中心です。

連結の数字次第では、

業績予想の修正の開示

をしなければなりません。

連結決算は論点がとても多いので、初歩的なところだけ書きます。

①まえがき

②検討事項

③固定資産

④消費税等

⑤法人税等

⑥税効果会計

⑦連結決算←イマココ

⑧キャッシュ・フロー計算書

⑨開示書類

⑩あとがき

連結決算は

各社を単純合算

重複するものを相殺消去

連結特有のものを追加

の3つの流れで作ります。

例えば、資本金。会社概要で「グループ資本金合計」が書かれていることがありますが、これは連結の資本金とは異なります。債権者に対する情報なのかな。

ズバリ、

連結の資本金は親会社の資本金とイコール

です。

つまり、子会社の資本金はすべて相殺消去されます。

親会社が子会社を設立するときの仕訳はこうです。

また、子会社側の仕訳はこんな感じ。

この、

資本金と関係会社株式を相殺消去します。

預金は単純合算の時点で消えてしまうので、結果、何もなかった状態に戻ります。

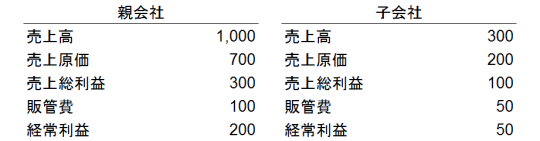

次にP/Lを例に見てみましょう。

親会社と子会社1社とします。また、子会社の売上はすべて親会社に対するものとします。

つまり、

親会社の売上原価300と子会社の売上高300が重複しています。

連結売上高は

親会社1,000+子会社300=単純合算1,300

から重複している300を消去して

単純合算1,300ー重複300=連結1,000

となります。

また、連結売上原価は

親会社700+子会社200=単純合算900

から重複している300を消去して

単純合算900ー重複300=600

です。

相殺仕訳はこんな感じです。

このように、連結決算では

一旦単純合算をして、相殺仕訳を入れます。

もちろん、親子会社間の取引高は個別の決算で一致していることが前提です。

ここまでは大丈夫だと思います。

ここからが初心者には分かりづらいところです。

子会社側の会計処理が間違っていたりするとすっきり相殺できません。また、親会社と子会社で決算期がズレていたりすると絶対に一致しませんよね。

そういう場合は

連結上で修正仕訳を入れます。

個別試算表に入っていないものを連結上に入れる。これだけなら理解できるのですが、厄介なことが出てきます。

翌期に「開始仕訳」というもので繰り越される

ところです。

通常使っている会計システムに入っていれば、自然と翌期に繰り越されていきますが、連結上入れた仕訳は自分で繰り越さなければならないのです。

そして修正仕訳は、翌期は個別決算で反映されます。通常、取引の未達や決算期のズレは翌期に自然に解消します。

なので、

翌期は連結上の修正仕訳の反対仕訳を入れます。

でないと、2期連続で同じ仕訳が入ってることになりますよね。

開始仕訳の中身の一つ、修正仕訳

については以上です。

開始仕訳のもう一つは、連結特有の処理

です。

例えば先程の親会社の投資と子会社の資本の相殺は

毎年相殺仕訳を入れないと、単純合算のまま

になりますよね。

その他、連結上ののれん、固定資産の時価評価なども開始仕訳で繰り越されていきます。

要するに開始仕訳とは

過去の個別会計システム外の仕訳の累積

です。

もちろん、前期の連結を自分でやっていれば、開始仕訳の中身はわかりますが、担当者の変更、退職などで不明なものが出てくることもあります。

やはり開始仕訳の整理が簡単な連結を組むだけでもヤマになりますね。

開始仕訳について理解できていなくても、ちゃんとできているかどうかのチェックは簡単です。

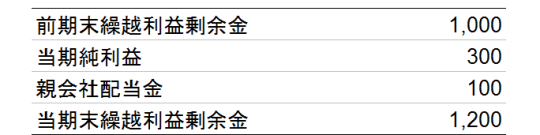

繰越利益剰余金の増減分析をすれば一目瞭然です。

当期末の繰越利益剰余金は、

前期末から当期純利益の分だけ増えて、配当金の分だけ減ったもの

です。

連結外部から稼いだ当期純利益と、連結外部にに出ていった親会社の株主に対する配当金を足し引きするんです。

子会社から親会社への配当金は関係ありません。連結外部に出てないですもんね。

この分析と連結精算表の繰越利益剰余金が一致していなければ、開始仕訳が間違っている可能性が高いです。

少数株主持分があれば、同様にチェックしましょう。

連結は

パッケージソフト

でやる会社と、

エクセル

でやる会社があります。

私が昔、会計コンサル会社にいた頃のパッケージソフトはイマイチだったので、エクセルで連結用ワークシートを作って納品していました。最近はパッケージソフトでも良いものがあるようです。

子会社の経理部門が独立している場合は連結用のデータを集めるため、「連結資料」とか「連結パッケージ」と呼ばれるものを子会社に配ります。これに、主に連結内部の取引や残高を入力してもらい、相殺仕訳の基礎資料とします。

このように、連結決算は知識やテクニックだけでなく、情報収集や子会社決算の進捗管理なども必要なスキルです。

【まとめ】

もちろん、これだけの説明では連結精算表は作れるようになりません。別途、基礎的なところの学習が必要です。

とにかく開始仕訳がポイントですよ!