決算②~検討事項~

前回はボリューム感を把握していただきました。今回から実際の内容に入っていきます。

決算日後からしかできないこともありますが、決算日前からいろいろ準備を始めておかないと大変になります。

特に減損などの検討事項は決算日前に社内で説明しておくとスムーズに決算が進みます。

また、これから出てくる項目の理解がないと、

決算の打ち合わせや相談などに参加させてもらえません。

集計係から一皮むけましょう!

①まえがき

②検討事項←イマココ

③固定資産

④消費税等

⑤法人税等

⑥税効果会計

⑦連結決算

⑧キャッシュ・フロー計算書

⑨開示書類

⑩あとがき

節税関係では期中にしておかなければ認められない、ってのがよくあります。

例えば決算賞与。

未払計上で損金算入するには期中に従業員から書面を集める必要があります。

法人税法施行令72条の3抜粋

二 次に掲げる要件の全てを満たす賞与 使用人にその支給額の通知をした日の属する事業年度

イ その支給額を、各人別に、かつ、同時期に支給を受ける全ての使用人に対して通知をしていること。

これを満たしているという証拠ですね。

まあ、節税と言っても毎期利益が出ているのであれば「イッテコイ」で、ほんとうの意味での節税ではありません。

つまり、今期の損金になるか、来期の損金になるかなので、資金繰りが大丈夫ならあまり気にしない方が良いかと。

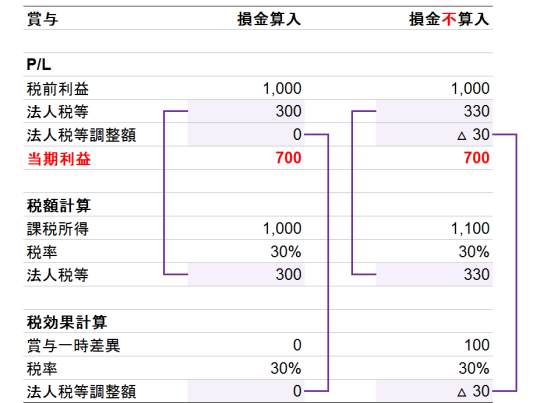

P/L上も法人税等は増えますが、法人税等調整額でマイナスするので当期利益に影響はありません。

税前利益1,000

賞与100

の場合で、賞与を

損金算入の場合

損金不算入の場合

の計算例を載せておきます。

税率は30%

とします。

損金不算入の場合は、法人税等が30増えますが、法人税等調整額で30減額されるので、当期利益は損金算入の場合と同じ700です。

税効果についてはまた第6回で詳しく書きます。

固定資産などの減損の検討は、決算日前にやっておきたいです。決算月の結果はまだですが、インパクトが大きいですから。

まずは固定資産の減損会計をざっくり説明してみます。

儲けるつもりで固定資産に投資した

↓

うまくいかない

↓

投資額より回収できる金額の方が少ないことが判明

↓

投資の失敗

↓

回収できない金額を損失計上

「投資の失敗」というのが重要です。

減価償却で少しずつ損を出すのではなく、失敗に気づいた時点で一気に簿価を落とすということです。

あと、細かい用語についてもざっくりと。

グルーピング

- 予算の単位のことです。

- 工場単位、店舗単位、エリア単位などでしょう。

- 予算や中期経営計画の単位や数値が減損の検討や計算の基礎となります。

兆候

- 損益が連続マイナス、キャッシュ・フローが連続マイナス、時価が下落などに該当するか、グルーピングごとに判定します。

- 該当すると、次の「認識」に進みます。

認識

- 見込まれる割引前のキャッシュ・フローの合計額と帳簿価額を比較します。

- キャッシュ・フローの方が少なかったら、次の「測定」に進みます。

- 割引前でも回収できないということは、投資がかなり失敗したということですね。

測定

- 割引後のキャッシュ・フローの合計額まで帳簿価額を減額します。

- 「認識」の時点でキャッシュ・フローが足りていない、つまり、割引前でも足りていないので、現在価値に割り引くと結構な金額になるでしょう。

余談ですが、固定資産の減損会計が始まった時に役員さんに制度の説明をしたら、

「業績が悪い上にさらに損失を計上する?会社を潰す気か!」

と言われたことがあります。

「投資の失敗」というのは会社の経営に大きなダメージを与えるわけですから、

言い得て妙

ですよね。

税効果の繰延税金資産の回収可能性の検討も、決算日前にやっておきましょう。とは言いつつ、先程も書きましたが、税効果については第6回でやりますのでお待ち下さい。

フライング気味に一言。税効果は社内で事前に説明してもなかなか分かってもらえません。

なので、監査法人さんと事前に打ち合わせをして、その結果をもって、「監査法人さんが言っているので。」というのが手っ取り早いです。その後で説明するとすんなり行くことが多いです。

仮払金

仮受金

税金の支払い

などの仮勘定で処理していたものの整理もこのタイミングでしておきたいですね。決算作業がスムーズに進みます。

【まとめ】

退職給付引当金や資産除去債務など、決算に盛り込むものはたくさんありますが、やはり

減損と税効果が両横綱

でしょう。

これらの重要項目の検討は決算の方向性を決める重要なところなので、会計と税務の知識がないと話に入れてもらえません。

ここで検討したことをまとめていくのが決算と言っても過言ではありません。このまとめていくところが次回から始まる決算のテクニック部分です。