消費税申告書⑤〜最終確認と決算整理仕訳〜

申告書で税額を計算すれば、あとは未払消費税等の計上です。計上方法と計上時の注意点を説明します。

①試算表との整合性チェック

②間違いやすいポイント

③申告書の様式

④集計表から申告書への転記

⑤最終確認と決算整理仕訳←イマココ

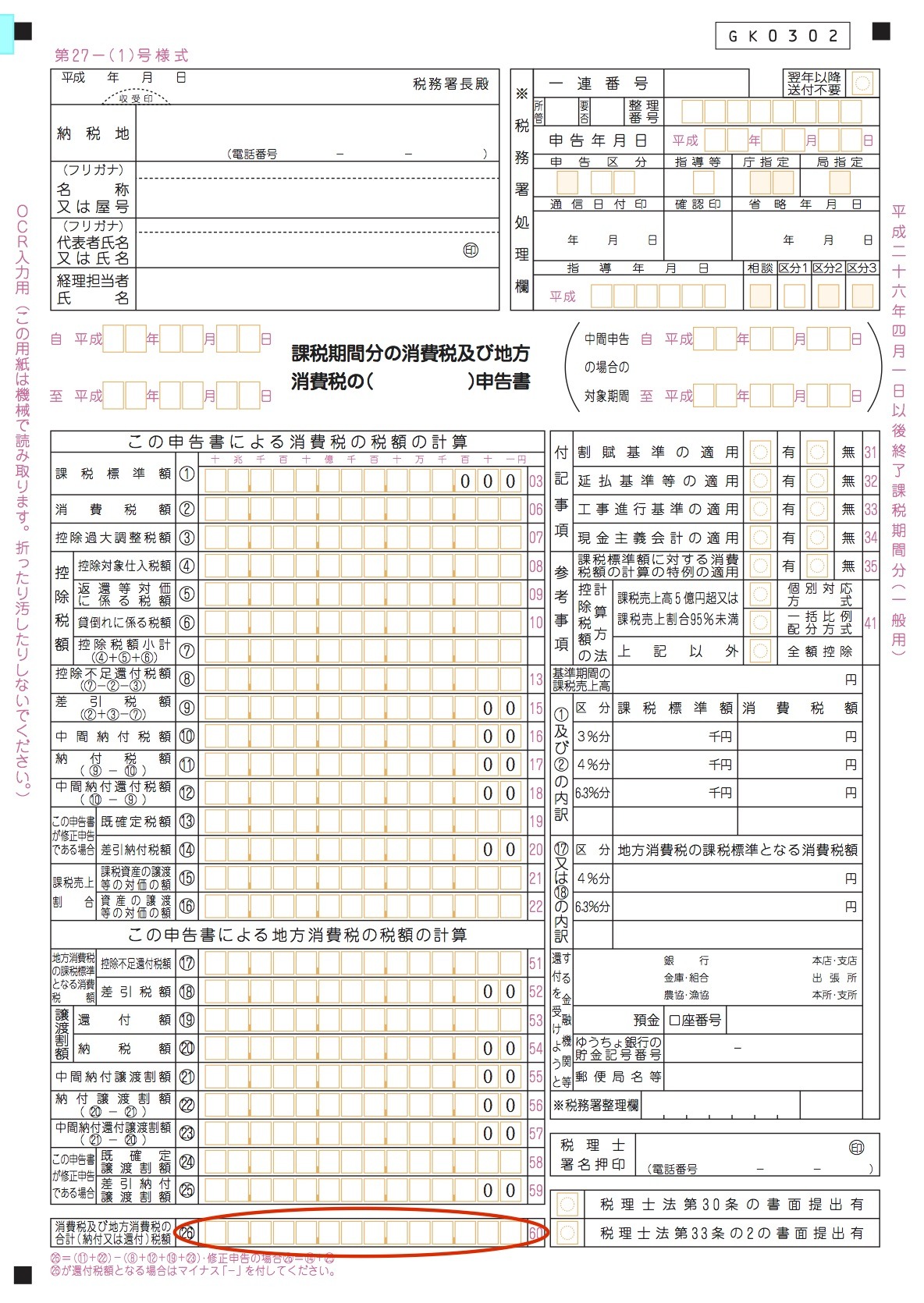

まずは、未払消費税等の金額がいくらになるかを確認しましょう。

一番下の赤丸のが未払消費税等になるでしょうか?

中間申告が11回の場合だけは不正解です。

この場合は、最後の11回目の中間申告額をプラスした金額が未払消費税等の金額となります。なぜなら、11回目の納付は

翌期の一月目になるから

です。申告納付をするのは翌期の二月目。つまり、

期末時点と申告納付する時点の未払額が異なる

ので、このようなズレが生じます。

では、仕訳はどうなるでしょうか。

- 仮受消費税等と仮払消費税等をゼロにする

- 1〜10回目の中間申告をゼロにする

- 申告書の金額に11回目の中間申告額をプラスした金額を未払消費税等にする

- 差額を雑損失にする

問題は雑損失の金額です。会社の規模や部門別の管理の有無にもよりますが、ある程度の内訳を説明できるようにしておくべきです。主な原因は、

個別対応方式、一括比例配分方式で控除できなかった金額

です。雑損失の金額を貸借差額だけでなく、ちゃんと分析しておきましょう。

決算時の消費税処理の流れ、

消費税集計表のチェック、修正

申告書を作成して税額を計算

未払消費税等の計上

を一通り説明してみました。多くの会社の決算で必要な作業、チェックポイントは入っていると思います。

しかし、消費税で一番大切なのは

日々の仕訳での処理

です。これができていない状態での決算作業はびっくりするほど大変ですよ〜。

【まとめ】

決算作業以外にも、消費税には大切なポイントがたくさんあります。説明は省略しましたが、

全額控除

個別対応方式

一括比例配分方式

については、理解しておく必要があります。また、