消費税申告書③~申告書の様式~

消費税は法人税と比べると申告書の種類も少ないですが、一度整理をしてみましょう。会計システムによっては、申告書と独自の確認表みたいなのとの区分があいまいで、混乱することもあります。

「本則課税」と呼ばれる原則的な課税方法を前提に説明します。ちなみに、原則的でない方は「簡易課税」と呼ばれます。

①試算表との整合性チェック

②間違いやすいポイント

③申告書の様式←イマココ

④集計表から申告書への転記

⑤最終確認と決算整理仕訳

まず、2つのパターンがあります。

8%の取引のみ

8%と5%の取引が混在

5%時代から引き続いてのリース契約などは、8%になっても5%が適用されます。税率引き上げ時に実務をしていた方は、よくご存知だと思います。

で、このパターンごとに申告書の様式が異なりますので、要注意です。

8%の取引のみ

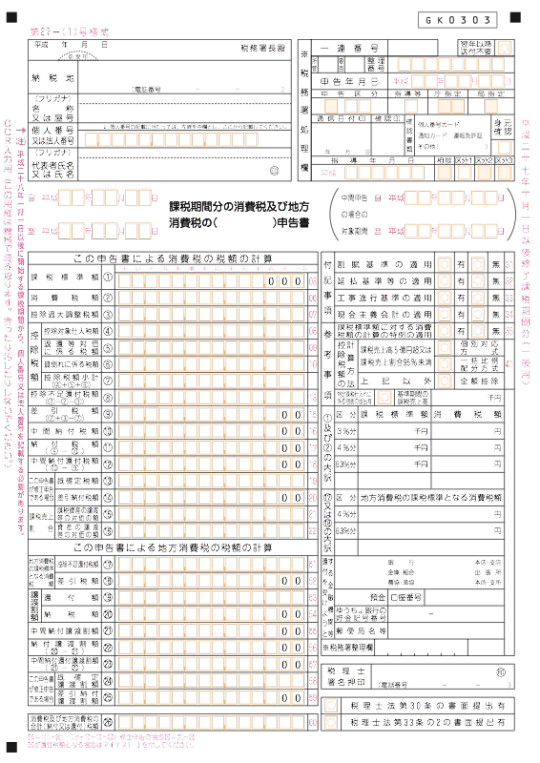

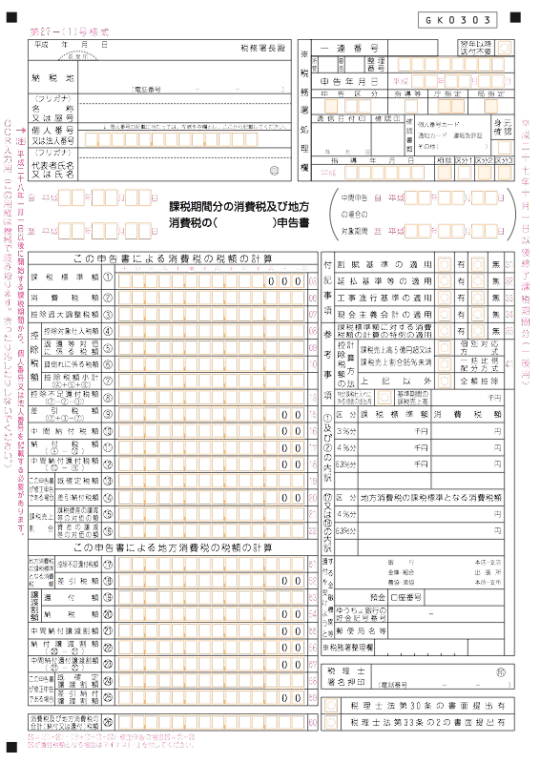

- 課税期間分の消費税及び地方消費税の確定申告書

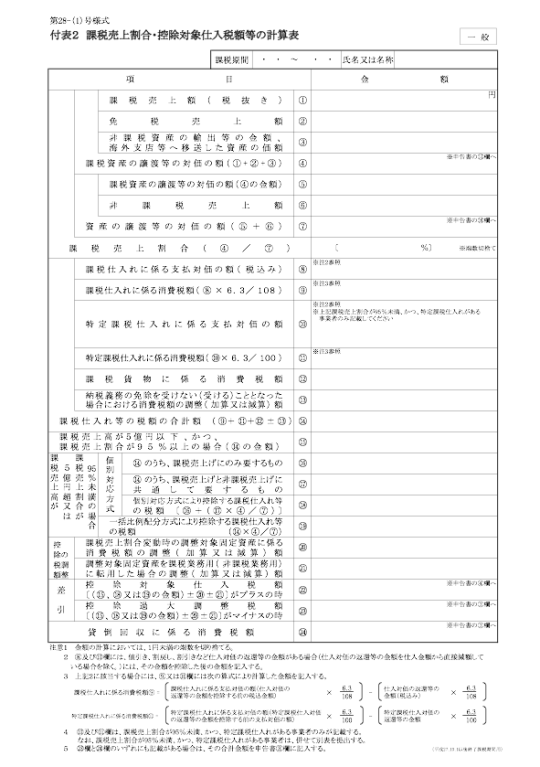

- 付表2 課税売上割合・控除対象仕入税額等の計算表

8%と5%の取引が混在

- 課税期間分の消費税及び地方消費税の確定申告書

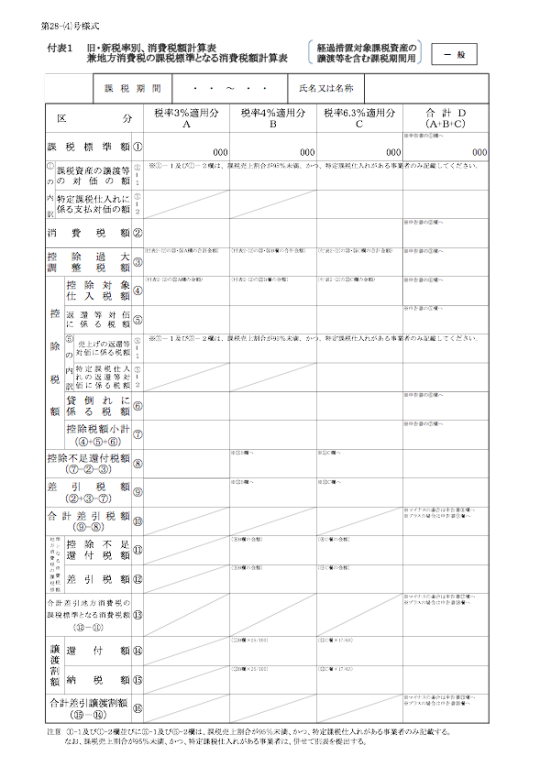

- 付表1 旧・新税率別、消費税額計算表兼地方消費税の課税標準となる消費税額計算表(経過措置対象課税資産の譲渡等を含む課税期間用)

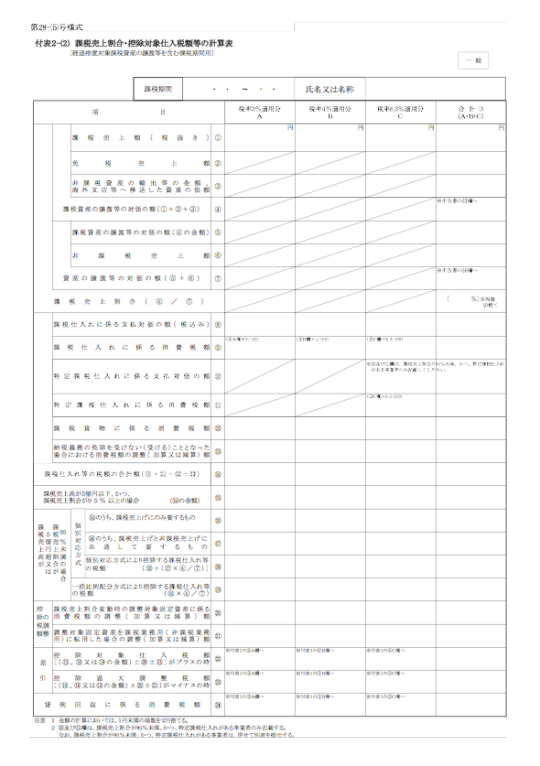

- 付表2-(2) 課税売上割合・控除対象仕入税額等の計算表(経過措置対象課税資産の譲渡等を含む課税期間用)

「課税期間分の消費税及び地方消費税の確定申告書」はどちらのパターンでも共通です。

では、実物を見てみましょう。

8%の取引のみ

1. 課税期間分の消費税及び地方消費税の確定申告書

2. 付表2 課税売上割合・控除対象仕入税額等の計算表

8%と5%の取引が混在

1. 課税期間分の消費税及び地方消費税の確定申告書

2. 付表1 旧・新税率別、消費税額計算表兼地方消費税の課税標準となる消費税額計算表(経過措置対象課税資産の譲渡等を含む課税期間用)

3. 付表2-(2) 課税売上割合・控除対象仕入税額等の計算表(経過措置対象課税資産の譲渡等を含む課税期間用)

【まとめ】

とりあえず、

申告書2枚=8%のみ

申告書3枚=8%と5%が混在

と覚えておきましょう。

次回は、簡単に記入方法を説明します。