決算①~まえがき~

この時期の税理士ブログといえば

確定申告ネタ

が多いですが、私は上場会社の経理マンだったので、純粋な経理の花形業務である

「決算」

について10回シリーズをやります。

小さい会社の決算について書かれた本はたくさんあります。これらは税務の解説がほとんどです。初めて決算を迎える社長さん向けでしょうか。

また、「企業結合会計」とか「退職給付会計」などについての個別テーマについての詳しい内容も大手会計事務所から本が出ています。

しかし、

上場会社の経理マンが決算時にやること

についての情報はなかなかありませんよね。私もビギナーだった頃は見よう見まね、試行錯誤で失敗の繰り返しでした。

決算が回せるようになった今、

どんなところを気をつけているか

会計士や税理士でない経理マンが

会計や税務をどのように理解するか

を大胆な省略と私見、それから網羅性度外視で書き進めようと思います。

①まえがき←イマココ

②検討事項

③固定資産

④消費税等

⑤法人税等

⑥税効果会計

⑦連結決算

⑧キャッシュ・フロー計算書

⑨開示書類

⑩あとがき

いきなり余談ですが、以前、経理経験者の採用面接をして感じたことがあります。それは「決算経験」という言葉が非常に曖昧であることです。

面接でよくよく聞いてみると、

- 「経過勘定項目の未払、前払計上をしてました」

- 「内訳書を作ってました」

- 「減価償却は上司がやってました」

- 「税理士から言われる資料を揃えていました」

- 「会計事務所で税理士の手伝いをしていました」

これらは決算経験にカウントしませんでした。

せめて

決算の「ノリ」がわかってる人

でないとやってたとは言えないと思うんですよね。この10回シリーズで、その「ノリ」をお伝えしたいと思います。

では、本題に入ります。

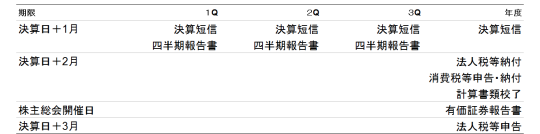

このシリーズでは上場会社の四半期ごとの年4回の決算、

- 第1四半期決算(1Q)

- 第2四半期決算(2Q)

- 第3四半期決算(3Q)

- 年度決算(4Q)

の話が中心です。

世界的な大企業はまた違ってくると思いますが、東証二部くらいまでのイメージです。

中小企業でも中小会計要領ではなく、

中小会計指針で決算をやっている場合は、関係するところも多いと思います。

決算のボリュームについてですが、

- 1Q 📃📃📃(3)

- 2Q 📃📃📃📃(4)

- 3Q 📃📃📃(3)

- 4Q 📃📃📃📃📃📃📃📃📃📃(10)

とにかく年度決算が重いです。

それは

有価証券報告書がボリュームがあること

だけでなく、

四半期より高い精度

が求められます。さらに

納税、申告

ともうお腹いっぱいです。

タイムスケジュール的には、

納税と計算書類、

申告と有価証券報告書

がかぶっているので、キツくなります。

どちらに時間を使うか、どちらに力を入れるか。

ボリュームの把握ができてないと時間切れになるので要注意です。

ちょっとまとめてみます。

年度決算がモリモリなのがお分かりいただけると思います。

第2四半期が若干重いのはボリュームというより精度の問題で、かつての中間決算の名残でしょうかね。

【まとめ】

今回は全体像を書きました。

まずはやることのピックアップをして、

全体のボリュームを把握すること

ですね。

トラブルが起こる前提で、余裕含みのスケジュールを作りましょう。

次回から個別の決算作業に入っていきます!

内容によってボリュームや濃淡がバラバラかもしれませんがご了承くださいね。